← Schadensmeldung Vorlage Word Retourenschein Vorlage Word Praesentation B2 Beispiel Pdf →

Ein fahrradhersteller anlässlich des 50 jährigen firmenjubiläums eine spende in höhe von 10 000 an den örtlichen kindergarten soll dieser betrag ebenso wenig in die produktkalkulation der fahrräder eingehen wie z b.

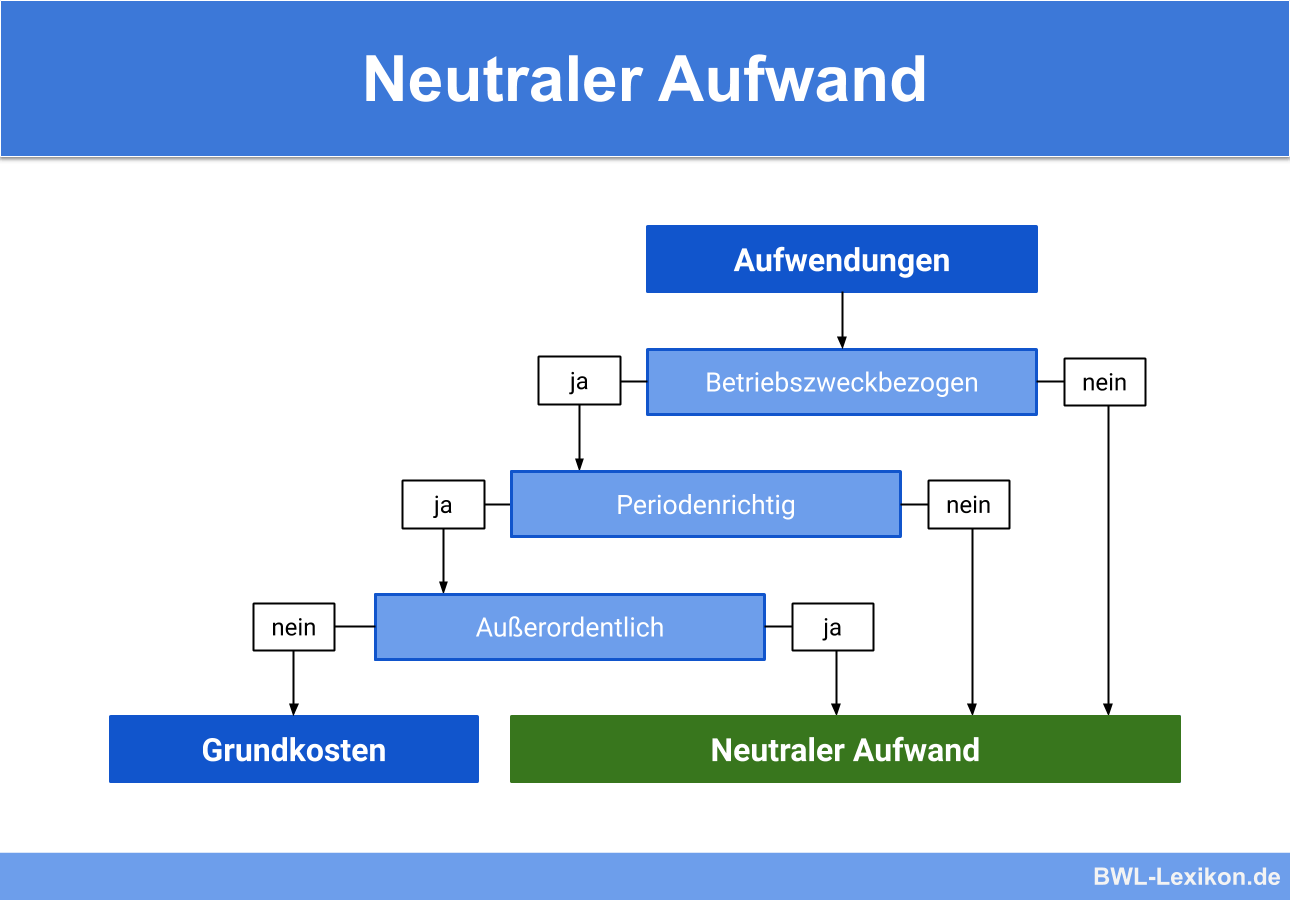

Neutraler aufwand beispiel. Handelt es sich beim betriebszweck nicht um eine immobilienvermietung so sind alle kosten als neutrale aufwendungen zu betrachten. Ein bewenungsbedingter neutraler aufwand liegt dann vor wenn in der finanzbuchhaltung ein höherer wertverzehr z. Zum betriebsvermögen gehört ein gebäude das nicht betrieblich genutzt sondern vermietet wird.

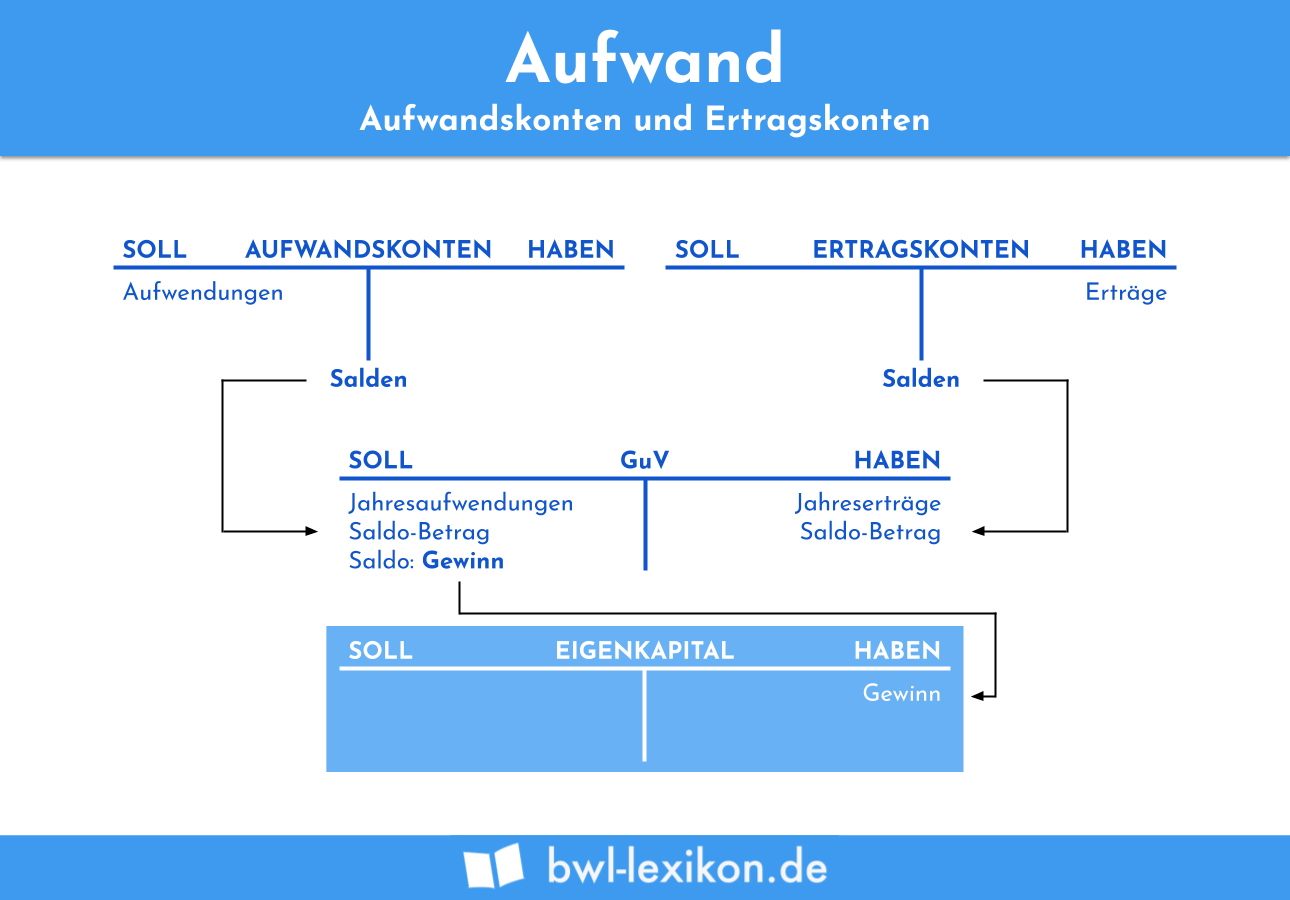

Zusammenhang zwischen finanzbuchhaltung sowie der kosten und leistungsrechnung. Periodenfremder aufwand diese aufwände sind zwar auch betriebsbedingt fallen aber in einer anderen abrechnungsperiode an. O und dem bewertungsbedingten neutralen aufwand.

Ein einmaliger hochwasserschaden in der produktionshalle. Pagination zurück vor grundlegendes. Aufgrund der vielen gebäude entscheidet sich das unternehmen x eines dieser leerstehenden gebäude zu vermieten.

Kosten die also nicht dem betriebszweck dienen sind neutrale aufwendungen. Ein klas sis ches beispiel für bew er tungs be d ingte neu trale aufwen dun gen sind abschrei bun gen die in der bilanz höher aus gewiesen wer den als in der kosten rech nung. Zu anschaffungskosten bewerteter güterverbrauch in einem unternehmen.

Der neutrale aufwand setzt sich zusammen aus dem betriebsfremden aufwand aufwand betriebsfremder dem außerordentlichen aufwand aufwand a. Der teil der darüber hinaus in der bilanz aus steuerlichen gründen angesetzt wird ist ein neutraler aufwand. Beispiele für betriebsfremde aufwendungen.

Der teil der abschreibung der in der kostenrechnung behandelt wird stellt kosten dar. Verlust aus dem verkauf von wertpapieren schenkungen oder spenden bei kapitalgesellschaften. Angenommen ein unternehmen hat mehrere gebäude zur verfügung und diese befinden sich im eigenbesitz der firma.

Neutrale aufwendungen beispiele beispiele für neutrale aufwendungen leistet z b. Dabei unterscheidet sich der aufwand von den ausgaben aus sachlichen wie aus zeitlichen gründen. Sonstige neutrale aufwände dazu gehören alle sonstigen positionen die in der kostenrechnung anders behandelt werden.

Ana log zum neu tralen erfolg wird im rech nungswe sen der neu trale aufwand abge bildet. Ein beispiel dafür sind steuerliche sonder abschreibungen die in der bilanz unter umständen höher sind als in der kostenrechnung. Auch der neu trale aufwand wird in der kosten und leis tungsrech nung nicht erfasst.

Source : pinterest.com