← Keilrahmenbilder Selber Malen Vorlagen Kaufvertrag Anhänger Muster Herren Socken Muster →

Die definition des fifo prinzips besagt dass die zuerst eingelagerte ware auch zuerst ausgelagert wird.

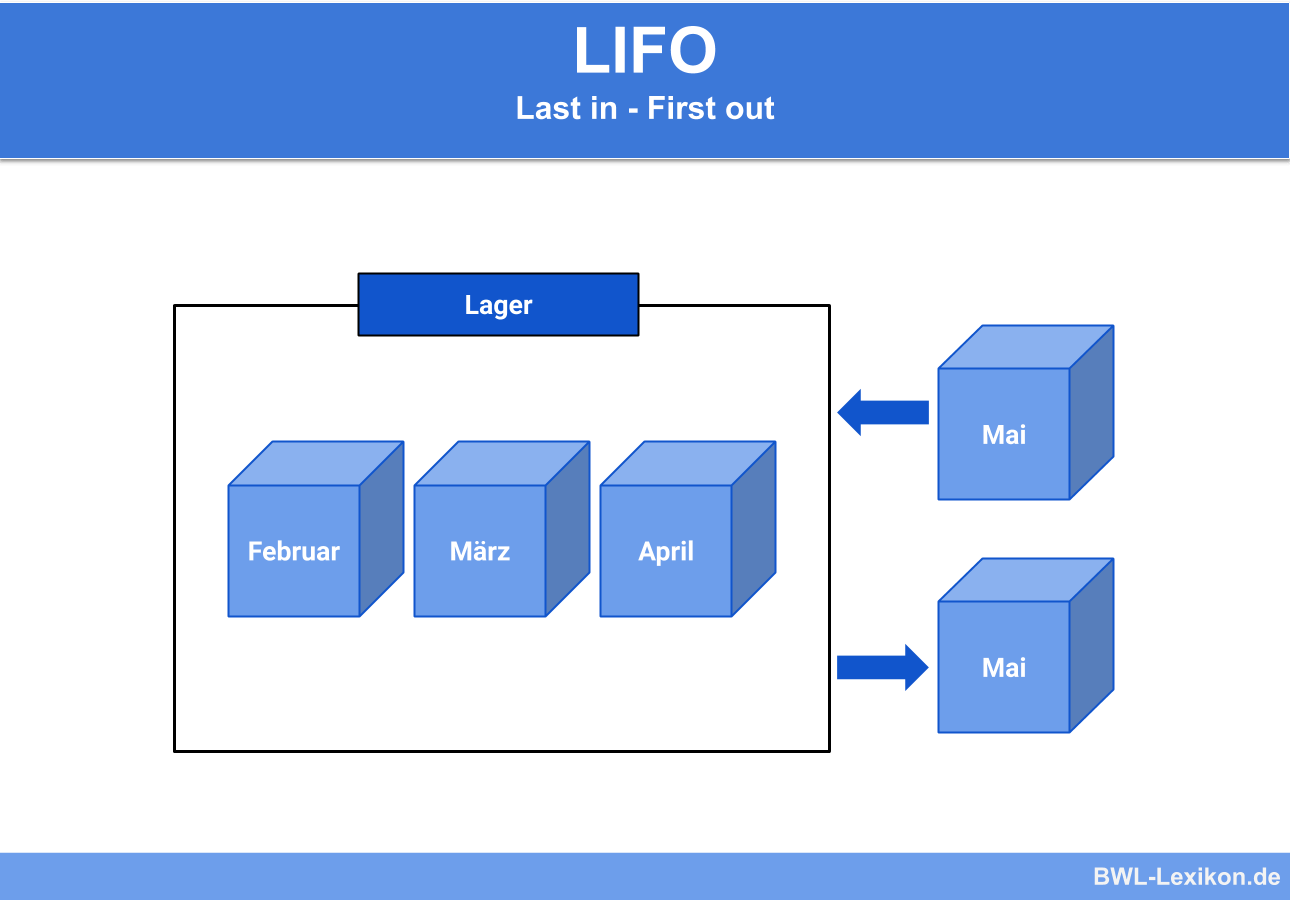

Lifo verfahren beispiel. Das lifo verfahren unterstellt dass die ware zuerst verbraucht bzw. Https www thesimpleclub de go werde einser schüler und klick hier. Lifo steht für last in first out.

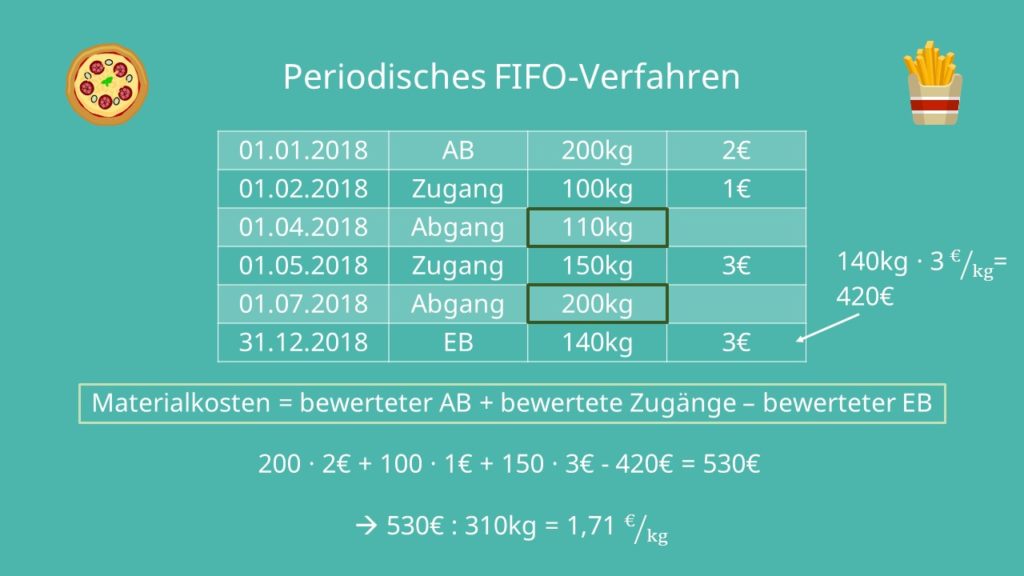

Fifo und lifo sind die wichtigsten lagerprinzipien. Periodisches lifo verfahren beispiel mit hilfe dieser informationen wird nun der materialverbrauch und der endbestand bewertet. Werde einser schüler und klick hier.

Beim lifo prinzip ist es die zuletzt eingelagerte ware die zuerst ausgelagert wird. Die wichtigsten begriffe aus dem bereich logistik last in first out lifo einfach definiert 100 verständlich erklärt. Für die bewertung nach der lifo methode können zwei verfahren verwendet werden.

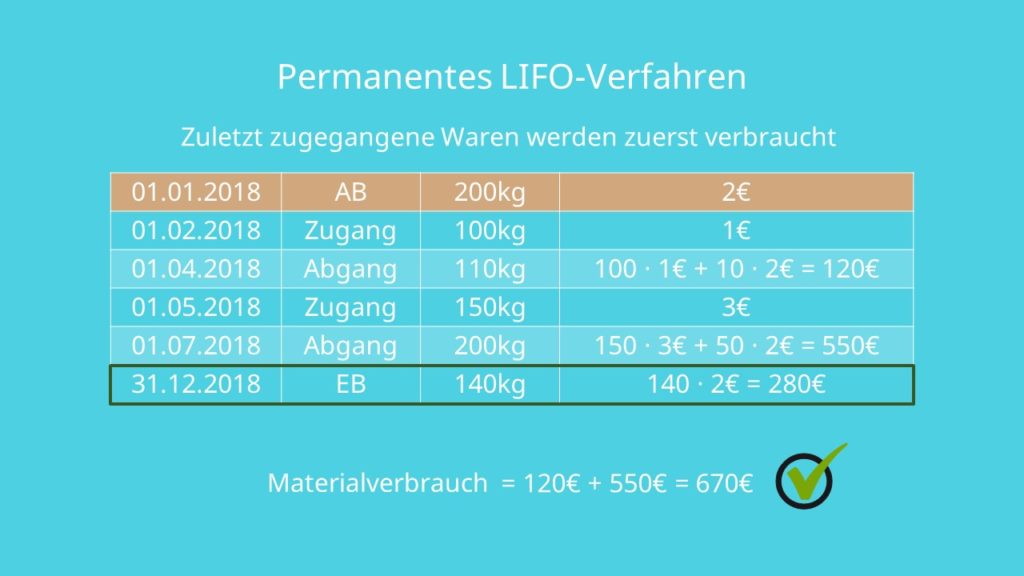

September für 12 zuerst verkauft wurde. Somit gilt als noch im lager befindlicher hammer der am 14. So ist die idee beim lifo permanent verfahren dass sich der erste verbrauch von 150 kg aus der bis dahin letzten schicht vom 1 märz speist.

Funktionsweise berechnung und ein beispiel. Als erstes lösen wir dieses beispiel mit dem periodischen lifo verfahren. Bei leicht verderblichen waren wie beispielsweise in der lebensmittelbranche ist das lifo verfahren unvereinbar mit den gob und daher für diese branche ungeeignet.

Permanentes lifo verfahren die zugänge und abgänge werden ununterbrochen mit ihren mengen und werten erfasst. Bei diesem geht man generell immer davon aus dass lieferungen die zuletzt im lager ankamen auch als erstes wieder aus dem lager entnommen werden. Der nächste verbrauch nämlich jener vom 1.

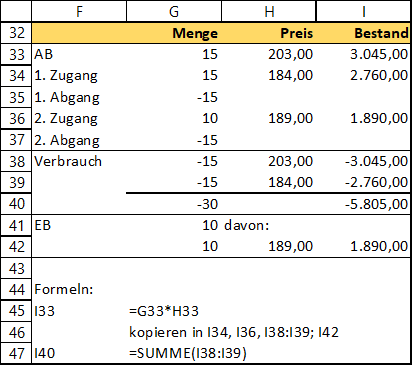

Erfahren sie mehr über die vor und nachteile beider prinzipien. Lifo steht für last in first out beim lifo verfahren wird unterstellt dass die verbrauchsgüter die zuletzt angeschafft worden sind als erstes wieder verbraucht werden. Die permanenten verfahren sind deutlich aufwändiger zu rechnen.

Last in first out lifo einfache erklärung zusammenfassung. Das lifo verfahren ist handelsrechtlich und steuerrechtlich zulässig. Verkauft wird welche zuletzt in den lagerbestand gegangen ist.

Januar für 10 erworbene. Auch eine hohe umschlaghäufigkeit in der warenwirtschaft ist für das lifo verfahren eher ungünstig aber nicht ausgeschlossen. Es wird unterstellt dass der zuletzt erworbene hammer der vom 19.

Perioden lifo verfahren nur innerhalb bestimmter zeitabschnitte werden bestandsänderungen ermittelt.

Source : pinterest.com