← Handwerkerrechnung Absetzen Beispiel Hansemerkur Brillenversicherung Kündigen Muster Kassenbuch Vorlage Zum Ausdrucken Pdf →

Diese bilden die grundlage für die berechnung von kostensätzen zuschlags und verrechnungssätzen für die kalkulation zum beispiel von poduktkosten.

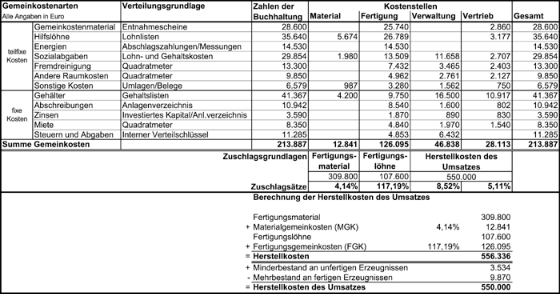

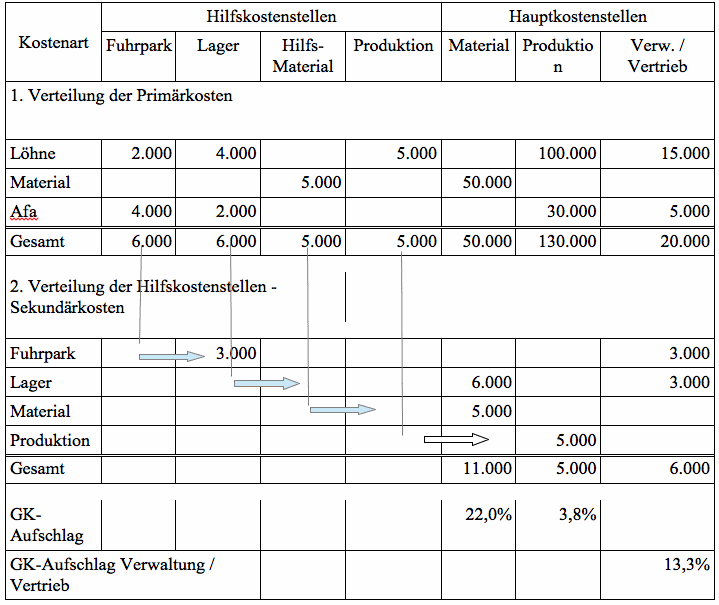

Kostenstellenrechnung beispiel mit loesung. Das stufenleiterverfahren ist eine form der kostenverteilung die verwendet wird um nicht direkt zuordenbare kosten sogenannte sekundäre kosten auf die einzelnen hauptkostenstellen zu verteilen. Kostenstellenrechnung beispiel nehmen wir an du produzierst zwei verschiedene produkte produkt a und produkt b die jeweils zwei verschiedene zielgruppen ansprechen sollen. Durchführung der kostenstellenrechnung mittels bab.

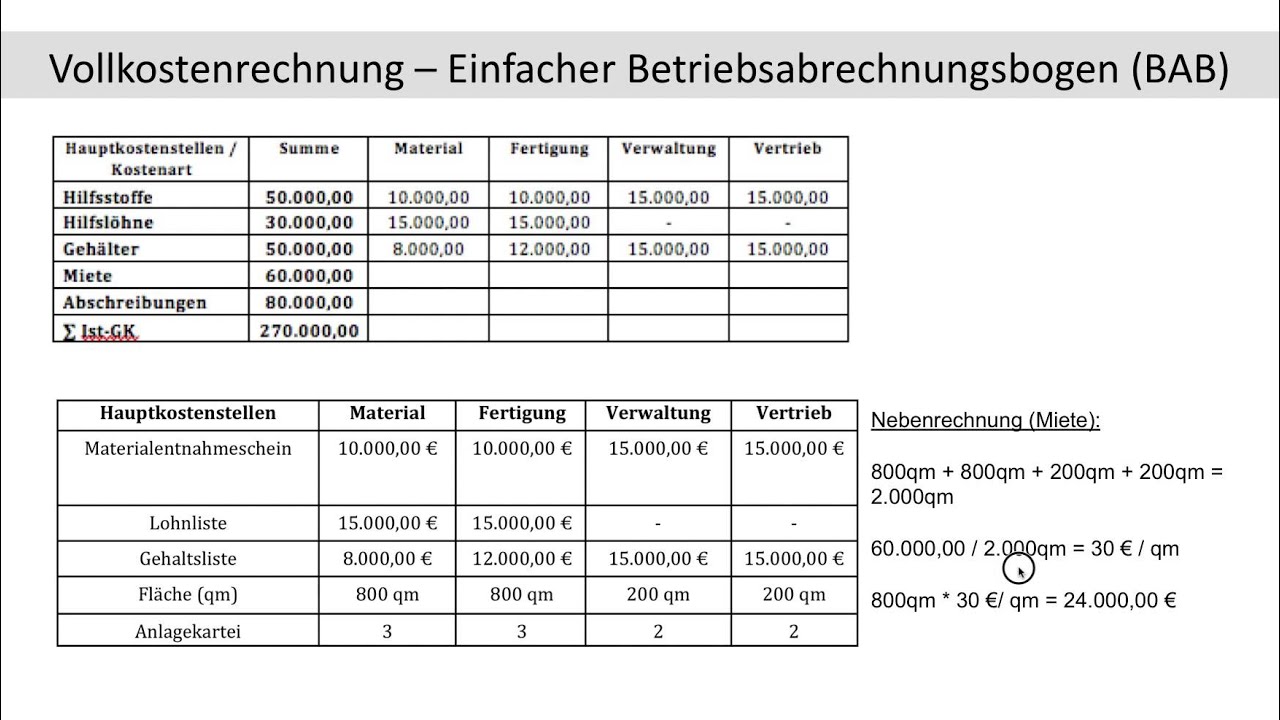

Personalkosten werden grundsätzlich der kostenstelle zugeordnet für die der einzelne mitarbeiter tätig ist. Hier werden vorher abgegrenzten gemeinkostenarten mit ihren entsprechenden gesamtwerten eingetragen. Unter kostenstellenrechnung versteht man in der betriebswirtschaft einen der drei teile der kostenrechnung.

Befasst sich mit der frage. Gehaltslisten auf die einzelnen kostenstellen verteilt. C stellen sie die gewinnschwelle grafisch dar.

Die kostenstellenrechnung ist das instrument des kostenrechners mit dem die kosten die nicht dem produkt direkt zugeordnet werden können den stellen zugerechnet werden die für die entstehung verantwortlich sind auf kostenstellen werden diese gemeinkosten gesammelt und nach verschiedenen gesichtspunkten ausgewertet. Bab zu vollkosten innerbetriebliche leistungsverrechnung 1. Der betriebsabrechnungsbogen kurz bab ist ein instrument um die kosten die nicht direkt einem produkt zugerechnet werden können mit hilfe von zuschlagss.

000 000200 000 0 2 푘푊ℎ verrechnungssatz reparatur 80 000 5. Die kostenstellenrechnung hat direkte auswirkungen auf die kalkulation da diese die dort ermittelten zuschlagssätze verwendet s. Aus dem ergebnis können zahlen für die kalkulation abgelesen werden um zu den direkt kalkulierbaren kosten material fertigung mittels prozentualen aufschlägen die gemeinkosten in der.

Verteilungsgrundlage die summe der gemeinkosten wird nach einem verteilungsschlüssel oder nach belegen z. Diese dient vor allem der berechnung kontrolle und steuerung der kosten von kostenstellen. Die kosten für den einkaufsleiter wandern also auf die kostenstelle material die kosten für die vertriebsmitarbeiter werden der kostenstelle vertrieb belastet.

Wo im unternehmen sind kosten angefallen. Produkt a ist interessanter für die junge weibliche generation und produkt b soll deine jungen und männlichen kunden ansprechen. 00040 000 24 ℎ.

Verrechnungssatz strom 1. Beispiel gleiches beispiel wie vorher es bestehen folgende leistungsbeziehungen. Der große gemeinkostenblock wird dadurch in kleinere.

Source : pinterest.com