← Fair Isle Muster Vorlagen Feuerwehrhelm Basteln Vorlage Einverständniserklärung Hotel Muster →

Im gesellschaftsvertrag oder im rahmen der gesellschafterversammlung kann eine solche art der gewinnverteilung vereinbart werden.

Gewinnverteilung gmbh beispiel. Die geschäftsanteile sind verteilt auf die beiden gesellschafter herrn müller zu 40 und herrn meier zu 60. Dadurch kann ein gesellschafter seine eigenkapitalrentabilität selbstverständlich massiv erhöhen. Es gibt drei gesellschafter.

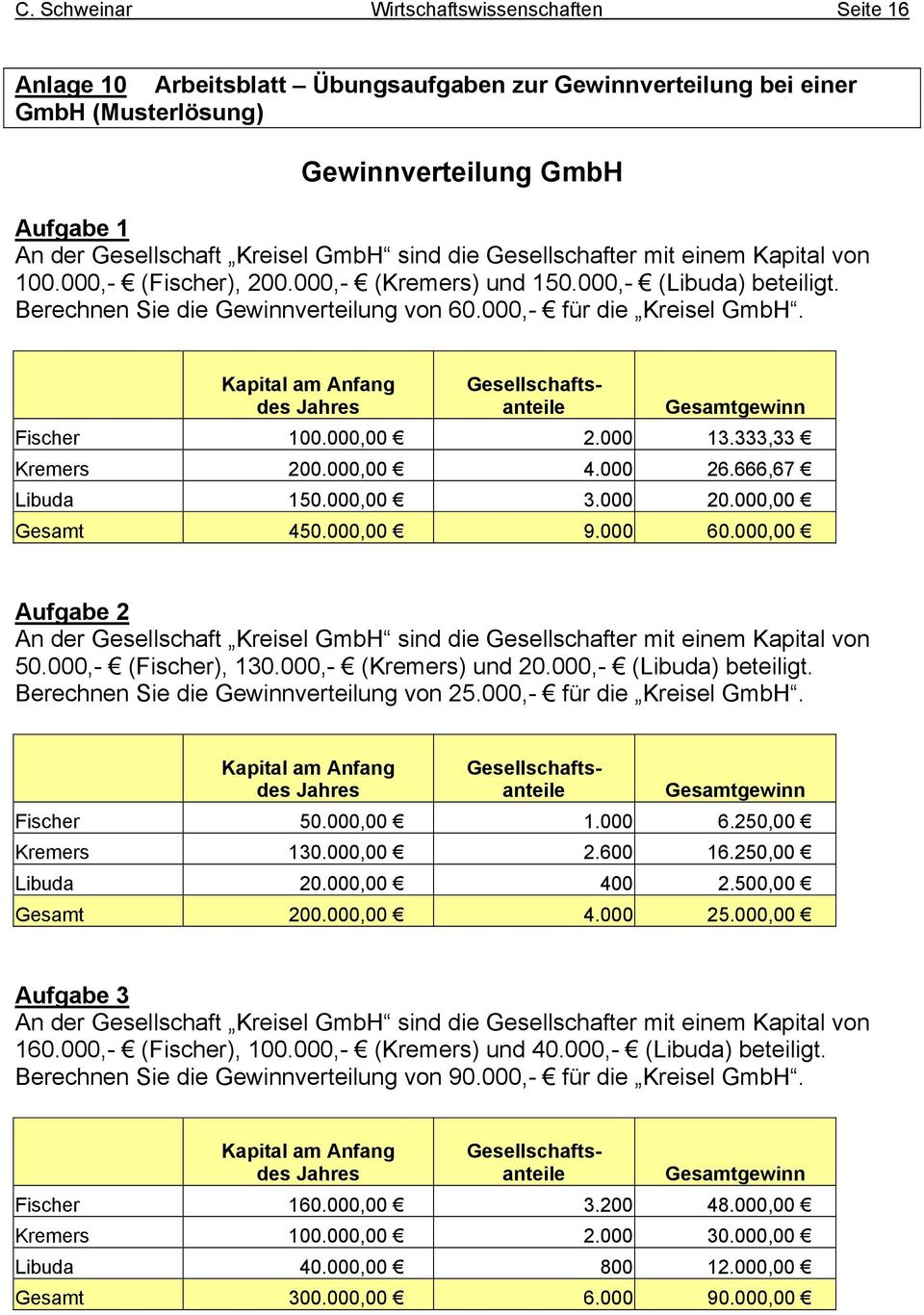

Danach lässt sich die gewinnverteilung der gmbh berechnen. Zu verteilender gewinn der muster beispiel ohg 100 000 euro. Eine gmbh wird mit 100 000 stammkapital gegründet.

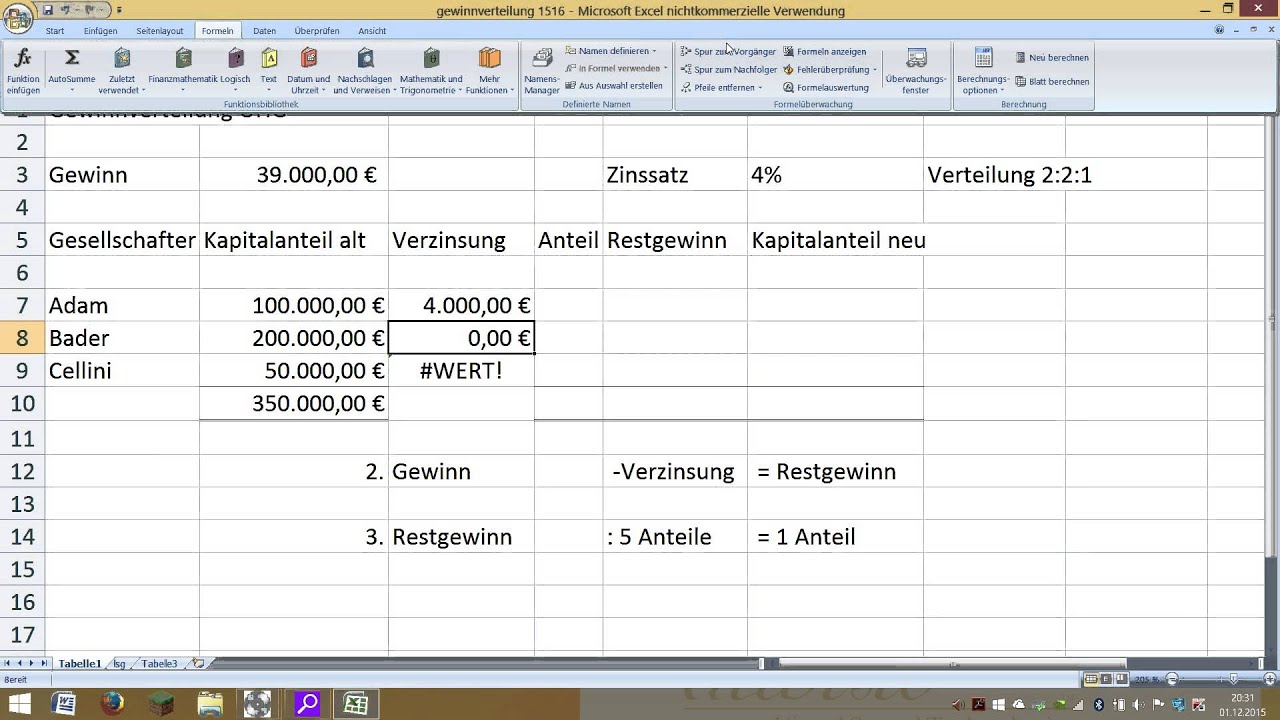

Um auf die 3 bemessungsgrundlage zu kommen müssen wir zwischen 2 fällen unterscheiden. Der vorstand und der aufsichtsrat stellen den. Restgewinn 100 000 abzüglich 2 000 euro abzüglich 800 euro 97 200 euro.

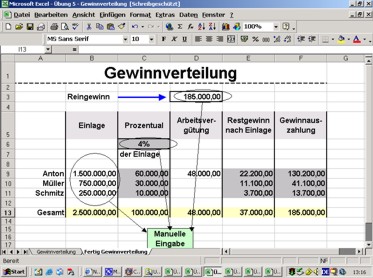

Beispiel hinsichtlich einer gewinnverteilung. Herr a hält 60 60 000 eur davon frau b 30 30 000 eur und herr c 10 10 000 eur. Die hauptversammlung stellt den jahresüberschuss fest und maximal 50 des korrigierten jahresüberschusses werden laut satzung in andere gewinnrücklagen eingestellt.

Beispiel für die gewinnverteilung in einer gmbh eine gmbh wird mit einem stammkapital von 100 000 eur gegründet. Im geschäftsjahr wurde ein jahresüberschuss nach steuern von 200 000 erzielt. Die gründung einer gmbh erfolgt mit einem stammkapital von 100 000 00.

Bemessungsgrundlage 1 und 2. Gewinnverteilung einer gmbh eine gmbh wird mit 100 000 stammkapital gegründet. Die entsprechenden anteile der gesellschafter erhalten die beiden gesellschafter.

Bei dieser beispiel gewinnverteilung in einer kg hat gesellschafter a der als komplementär mit einer einlage von 400 000 euro beteiligt ist einen gesamtbetrag von 120 000 euro erhalten. Die geschäftsanteile werden durch die beiden gesellschafter herr meier zu 40 entspricht 40 000 und herr müller zu 60 60 000 gehalten. Nachstehend ist ein beispiel für eine gewinnverteilung bei einer gmbh aufgeführt.

Source : pinterest.com