← Bewerbung Aus Ungekündigter Stellung Anschreiben Muster Buchungsbeleg Vorlage Excel Briefumschlag Vorlage Download →

Bemessungsgrundlage zu kommen müssen wir zwischen 2 fällen unterscheiden.

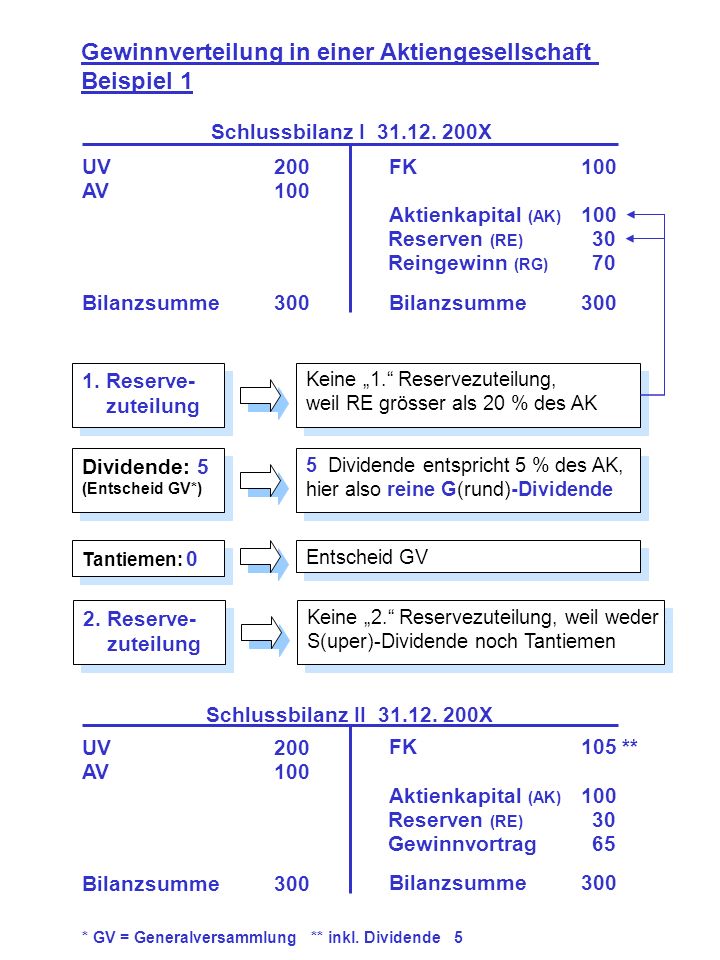

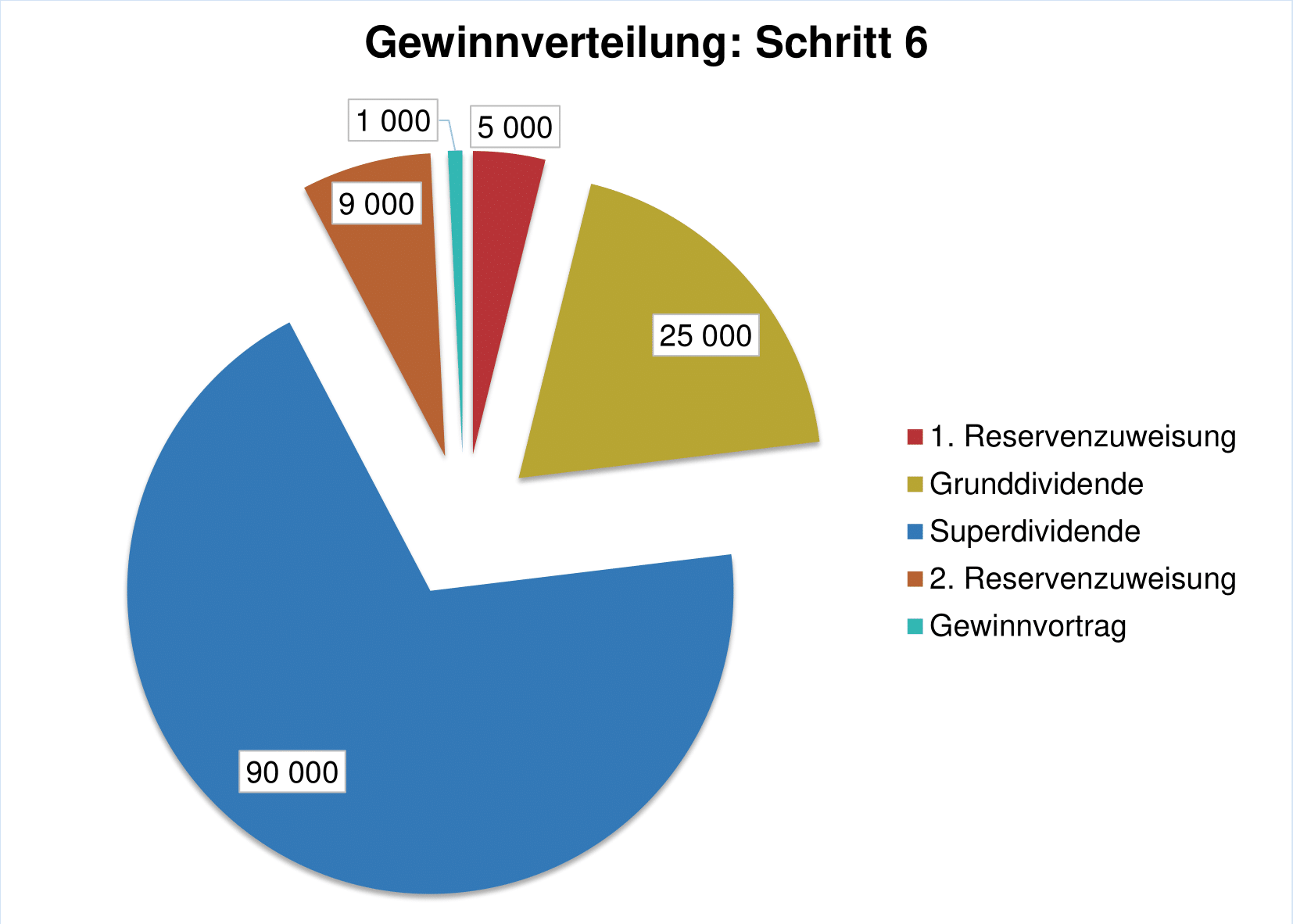

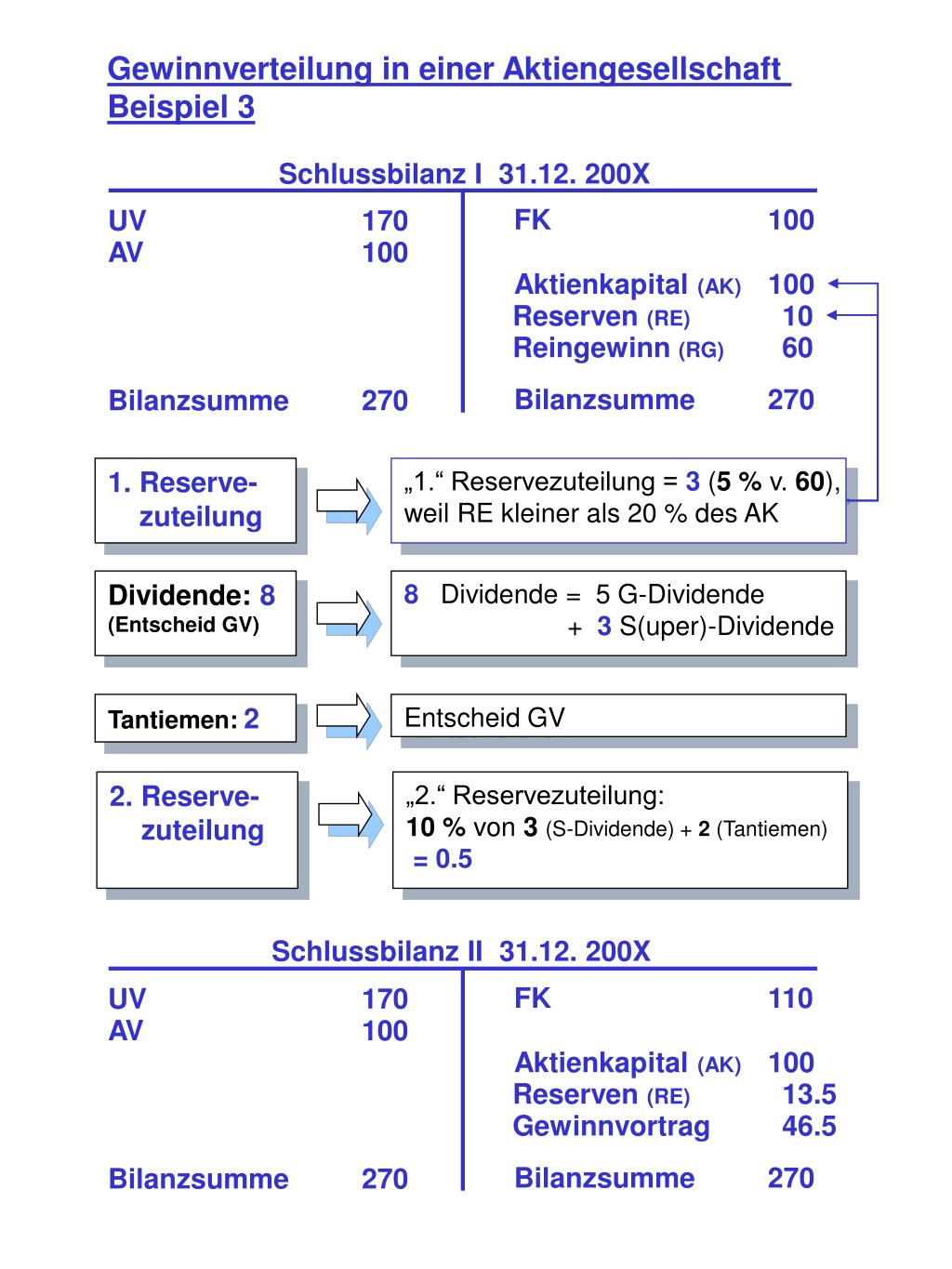

Gewinnverteilung ag beispiel. Auf der hauptversammlung wurde beschlossen dass eine dividende von 1 20 je aktie ausgezahlt wird. Zuführung von 5 des restbetrags in die gesetzliche rücklage gewinnrücklage bis die gesetzliche rücklage und die kapitaleinlage zusammen 10 des grundkapitals erreichen. Reserve einzuzahlen bis diese 20 des aktienkapitals erreichen.

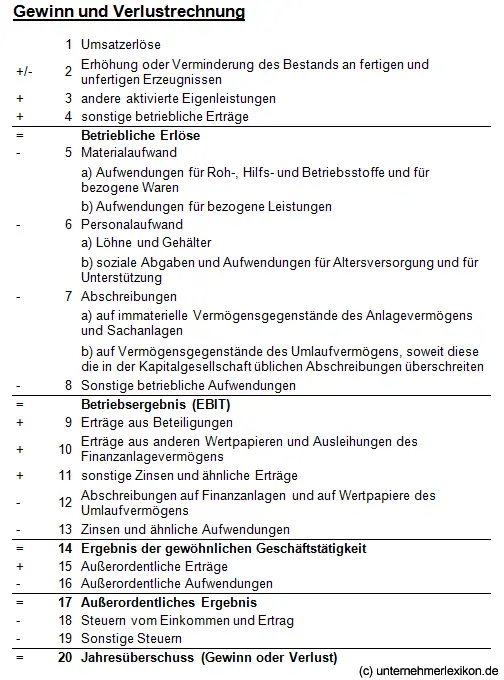

Die hauptversammlung stellt den jahresüberschuss fest und maximal 50 des korrigierten jahresüberschusses werden laut satzung in andere gewinnrücklagen eingestellt. Aber auch für die mitarbeiterfürsorge zum beispiel in form von zukünftigen mitarbeiterpensionen. Teile des gewinn auf die einlagen fließen in die gewinnrücklagen die dann das ek erhöhen.

5 des jahresgewinns sind in die allg. Zur änderung der höhe ist eine satzungsänderung nötig. Von verlusten und massnahmen bei schlechtem geschäftsgang.

Kg mit 1. Die feststellung des ag jahresabschlusses. Die gewinne können natürlich auch in zukünftige firmenprojekte.

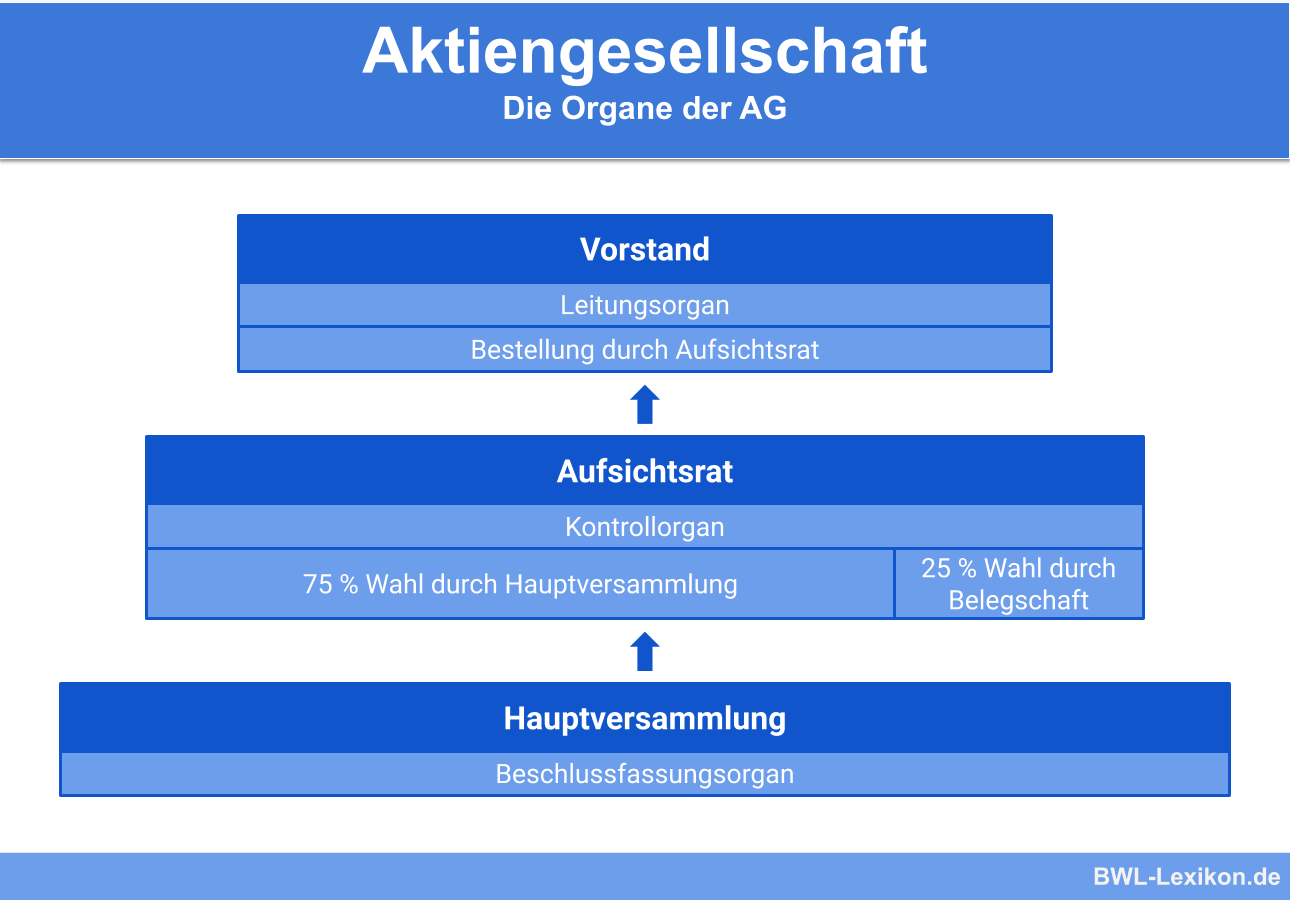

Rückstellungen müssen von einer ag gebildet werden. November 2020 in unkategorisiert von der vorstand einer aktiengesellschaft ist dafür zuständig die geschäfte des unternehmens zu leiten und die gesellschaft nach außen zu vertreten. 10 von der superdividende 5 die reserve bis 50 des aktienkapitals darf nur zur deckung.

Bei der ag grundkapital genannt fasst die einlagen der gesellschafter zusammen. Gewinnverteilung ag beispiel 6. Weiter muss das agio in die reserven eingebracht werden.

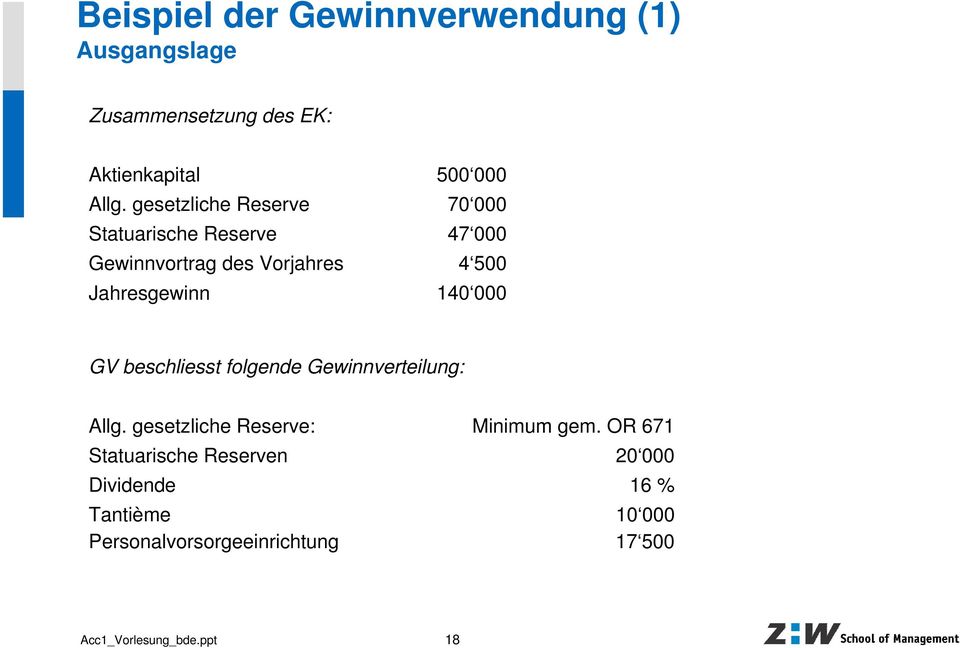

Beispiel ag aktiengesellschaft. Zuweisung an allgemeine reserve 5 des jahresgewinns. 5 000 stk 1 20 6 000 dividende.

Ein aktionär besitzt 5000 stückaktien einer ag. Bemessungsgrundlage 1 und 2. Um auf die 3.

Sie dienen zum beispiel zur risikovorsorge. Verteilung des gewinns bei einer ag die ag muss hinsichtlich der einkünfte sowie des überschusses welcher innerhalb eines jahres erzielt wurde einen gesetzlichen rückhalt herstellen siehe auch das beispiel zu gewinnrücklage. Aber nur soviele prozente bis 20 des einbezahlten aktienkapitals erreicht ist.

Zum einen kann der gewinn in die rückstellungen der ag fließen.

Source : pinterest.com