← Vorsorgevollmacht Immobilien Muster Vorstellungsgespraech Selbstpraesentation Muster Vollmacht Ueber Den Tod Hinaus Muster →

Mit unserem rechner können sie die angemessenheit von verspätungszuschlägen überprüfen.

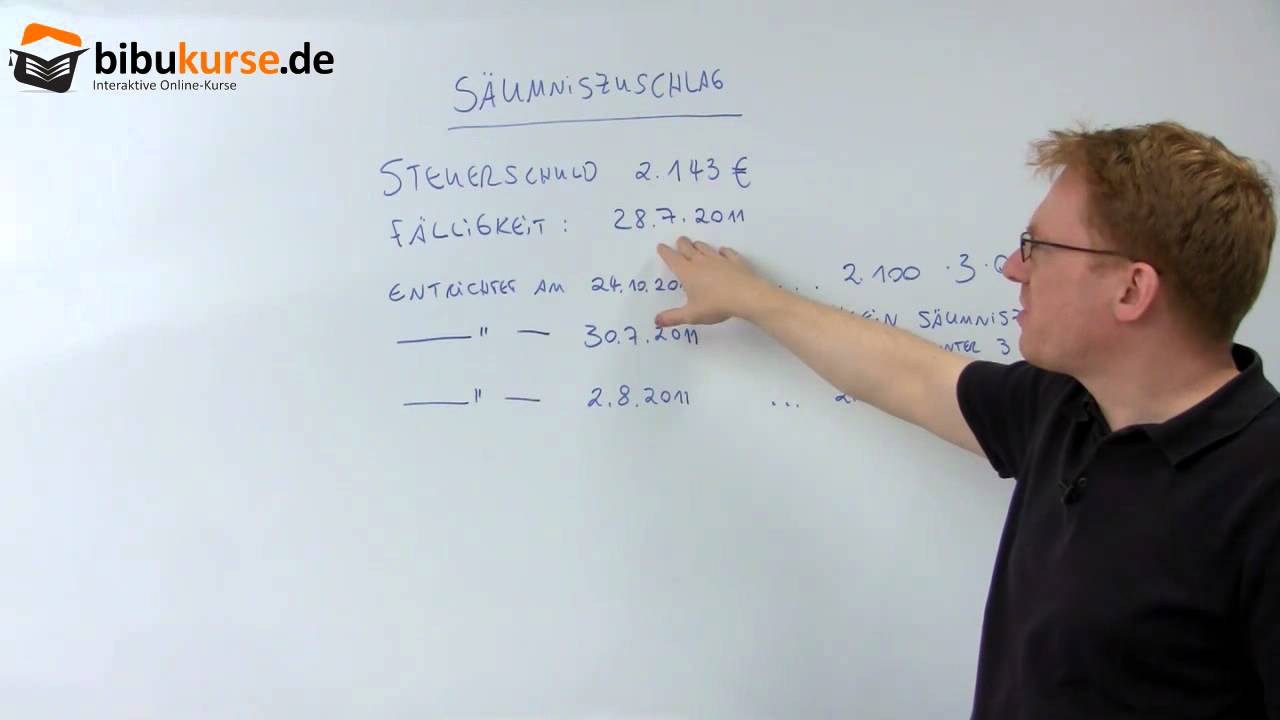

Verspaetungszuschlag berechnen beispiel. Berechnung beispiel einspruch erlass. Nach 152 abs. Nunmehr sind einkommensteuererklärungen spätestens sieben monate nach ablauf des kalenderjahres abzugeben heißt es im einkommensteuergesetz 149 abs.

Das finanzamt errechnete nach abzug von steuerabzugsbeträgen keine vorauszahlungen eine nachzahlung i. Sind mehrere personen zur abgabe einer steuererklärung verpflichtet kann die finanzbehörde nach ihrem ermessen entscheiden. Berechnung verspätungszuschlag pro monat 4 500 euro x 0 25 prozent 11 25 euro 2.

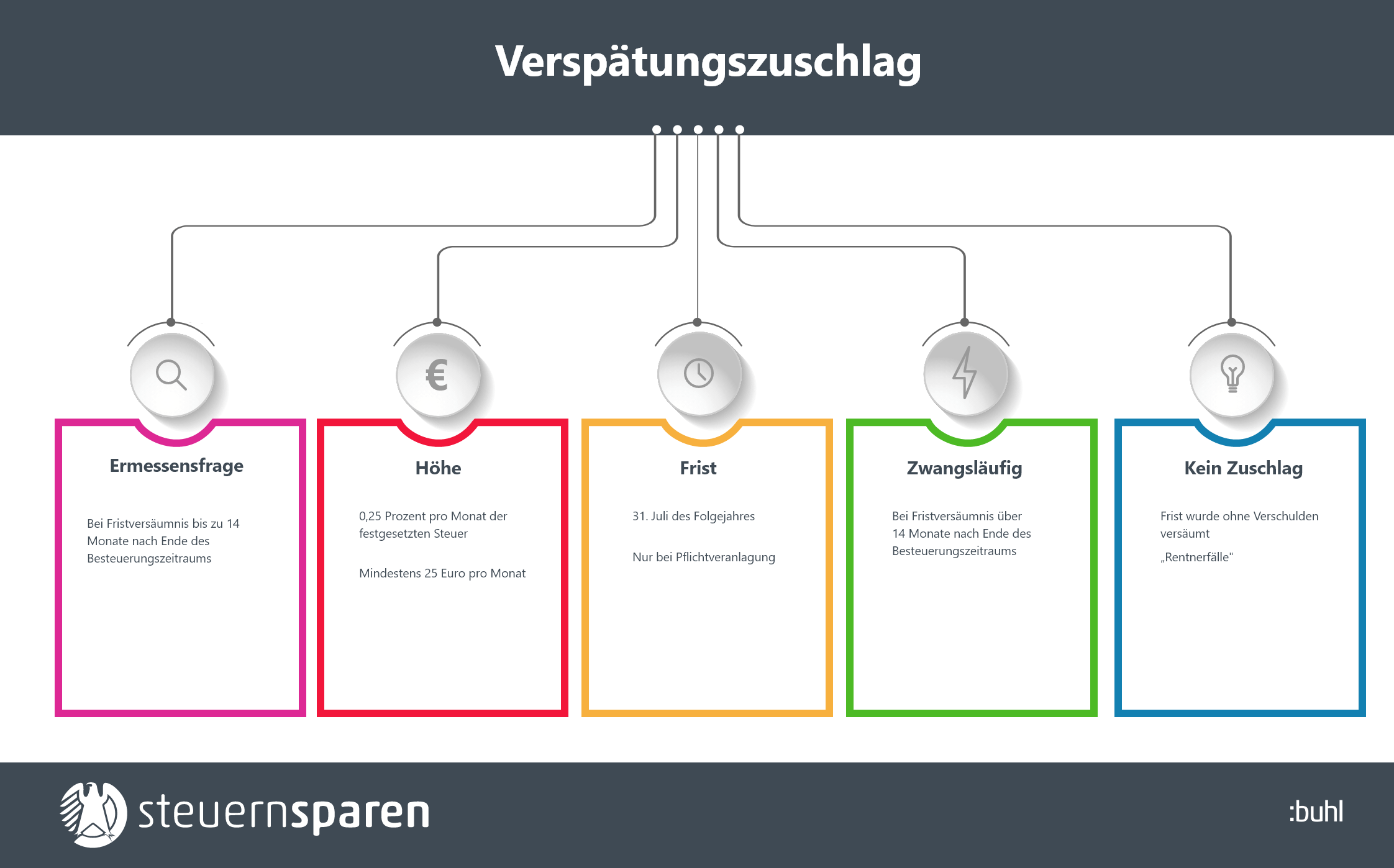

Betroffen sind zum beispiel rentner deren zu versteuerndes einkommen durch eine rentenerhöhung über dem grundfreibetrag liegt. Die höhe des verspätungszuschlags liegt im ermessen des finanzamtes und beträgt höchstens 10 der festgesetzten steuer und maximal 25 000 eur. Wird eine steuererklärung verspätet abgegeben kann das finanzamt einen verspätungszuschlag festsetzen als rechtsbehelf gegen die festsetzung des verspätungszuschlags ist der einspruch gegeben.

Für jeden angefangenen monat setzt das finanzamt 25 euro an also insgesamt 200 euro verspätungszuschlag. Die frist zur abgabe der steuererklärung hat der gesetzgeber seit dem steuerjahr 2018 um zwei monate verlängert. Ermittlung der verspätungszuschläge bei verspäteter abgabe.

Das finanzamt setzt abzüglich vorauszahlungen und steuerabzugsbeträgen eine steuer von 4 500 euro fest. 1 ao kann grundsätzlich gegen denjenigen der seiner verpflichtung zur abgabe einer steuererklärung nicht oder nicht fristgerecht nachkommt ein verspätungszuschlag festgesetzt werden. Neue berechnung der verspätungszuschläge ab 2019.

Bei einer abgabe im märz 2020 sind es ohne fristverlängerung acht monate verspätung also von august 2019 bis märz 2020. Beispiel 2 sie haben die frist um 9 monate versäumt und geben danach ihre steuererklärung ab. Er hat seine einkommensteuererklärung 2018 erst am 15 4 2020 abgegeben ohne fristverlängerung.

Hier wird ein verspätungszuschlag erst festgesetzt wenn das finanzamt zur abgabe einer steuererklärung aufgefordert hat und der steuerpflichtige innerhalb der festgesetzten frist keine steuererklärung abgibt. Die höhe des verspätungszuschlags wird nach ermessen des finanzamtes bestimmt. Im steuer modernisierungsgesetz wurde u a.

Source : pinterest.com