← Vererbung Java Beispiel Ueberpruefungsantrag Jobcenter Muster Vertrag Zwischen Eltern Und Kind Muster →

Anzahlungen sind stets im zeitpunkt ihrer vereinnahmung zu versteuern.

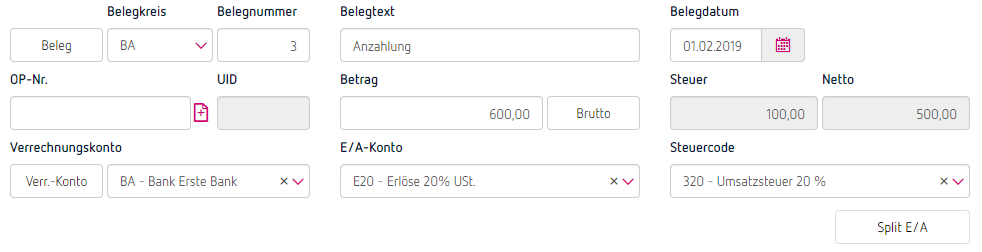

Anzahlungen buchen beispiel. Vom lieferanten wird eine anzahlungsrechnung über 60 000 euro netto und 11 400 euro umsatzsteuer geleistet. E 89 erstellung einer eingangsrechnung. Diese summe wird der bank gutgeschrieben.

1 ein kunde bestellt waren im wert von netto 30 000. 2800 bank 5 040 an 20080 müller 5 040 25 6. Anzahlungen für vorräte bucht er auf das konto geleistete anzahlungen 19 vorsteuer 1518 skr 03 bzw.

Für lieferungen und sonstige leistungen. An 2070 verrechnungskonto für erhaltene anzahlungen 5 040 25 6. 1800 geleistete anzahlungen auf vorräte 8 640 2500 vorsteuern 1728 an 3350 verrechnungskonto für geleistete anzahlungen 10 368 2 7.

Bildung der verbindlichkeiten erhaltene anzahlungen. Bildung der forderungen für geleistete anzahlungen. Der kunde überweist den betrag auf unser bankkonto.

Anzahlungen geleistete geleistete anzahlungen auf den erwerb von anlagevermögen werden bei zahlung auf ein anzahlungskonto im bereich des anlagevermögens gebucht z b. Höhe der anzahlung 8 640 1 728 10 368 buchungssatz. Buchen bei erhaltener anzahlungen.

Der unternehmer erhält am 12 3 2019 vom kunden eine anzahlung i. Sie haben eine rechnung über 10 000 euro. Rechnungserteilung bei der istversteuerung von anzahlungen 1 1aus rechnungen über zahlungen vor ausführung der leistung muss hervorgehen dass damit voraus oder anzahlungen abgerechnet werden z.

Wir stellen eine abschlagsrechnung so heißen rechnungen für für abzahlungen also abschläge ausgestellt werden in höhe von netto 12 000 zuzüglich 19 mehrwertsteuer 2 280 gesamt 14 280. Auf das konto anzahlungen auf technische anlagen und maschinen skr03 1793 skr04 3695. Durch angabe des voraussichtlichen zeitpunkts der leistung.

Beachten sie bitte dass die umsatzsteuer bei der buchung beim empfänger nicht berücksichtigt wird. 1 die steuer entsteht 1. Beispiel ein unternehmen bestellt bei einem lieferanten die waren in höhe von 100 000 euro netto.

2unerheblich ist ob vor ausführung der leistung über. In der zeit vom 1 7 2020 bis 31 12 2020 verwendet der unternehmer das neu einzurichtende konto geleistete vorauszahlungen 16 vorsteuer 1517 skr 03 bzw. Wird eine anzahlung auf den erwerb von vorräten geleistet erfolgt bei zahlung die buchung auf das konto geleistete.

2070 verrechnungskonto für erhaltene anzahlungen 5 040 an 3200 erhaltene anzahlungen 20 4 200 3500 umsatzsteuer 840 2 7. Deshalb ist handelsrechtlich der nettobetrag der verbindlichkeit als erhaltene anzahlungen auf bestellungen auszuweisen und die umsatzsteuer bis zu ihrer abführung unter den sonstigen verbindlichkeiten zu passivieren.

Source : pinterest.com